1.免费利得税零申报

2.免费薪俸税零申报

3.免费提供会计师咨询服务

香港税务、做账报税、审计

1.免费利得税零申报

2.免费薪俸税零申报

3.免费提供会计师咨询服务

香港税务、做账报税、审计

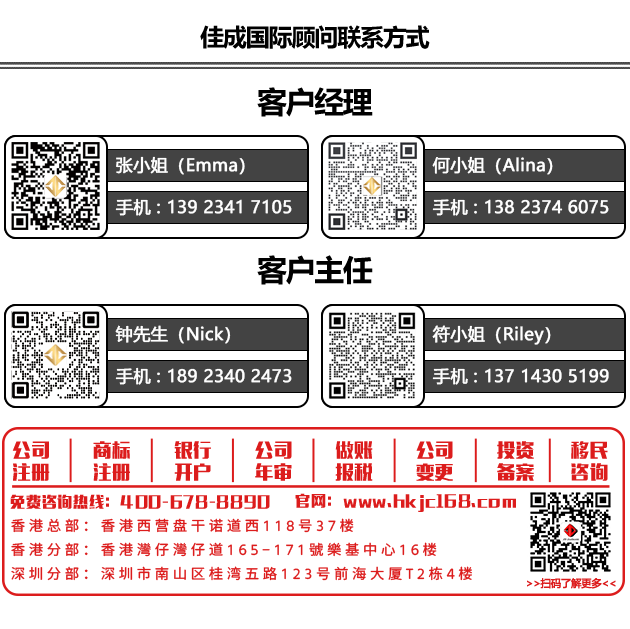

- 全国咨询热线:400-678-8890

- 业务热线:13923417105

- 人才招聘:18575689163

- 总部地址:香港西营盘干诺道西118号37楼邮箱:Emma@hkjc168.com 香港分部: 香港灣仔灣仔道165-171號樂基中心16楼 16/F,Lucky Centre,No.165-171Wan Chai Road,Wan Chai,Hong Kong 電話:00852 53461536 郵箱:hkbetter@outlook.com 深圳分部: 深圳市南山区桂湾五路123号前海大厦T2栋4楼

>>如何避免在银行买到假理财?<<

导读:近日,银监会向各银监局和银行下发了《关于开展销售专区“双录”实施情况专项评估检查的通知》(银监办发[2017]47号),通知显示,为规范银行业金融机构自有理财及代销业务发展,有效治理误导销售、私售“飞单”等市场乱象,切实维护消费者合法权益,决定对银行业金融机构销售专区“双录”实施情况开展专项评估检查。

涨知识|如何避免在银行买到“假理财”,知道这四点就够了 30亿、“假理财”、女行长被调查……4月18日某股份行北京管理部(分行)航天桥支行火速窜上了头条:百余名投资人在该支行购买的理财产品系支行行长张颖等人伪造,张颖目前正在接受公安部门调查。 毕竟,背靠银行的好信誉,购买银行理财产品,一直是风险偏好较低的普通老百姓的投资理财首选。那么,如何避免在银行买到“假理财”?如何验证自己买的理财产品是银行发行的?以下几个注意事项可以帮助你。 注意一:银行卖的理财产品除了自营的还有代销的 需要注意的是,在银行销售的理财产品,并不都是银行自己发行的,银行也会帮保险公司和基金公司等卖产品。而新闻中出现的投资者遭遇的“飞单”,指的是银行员工私自与第三方理财公司“勾结”,以产品高收益为诱饵,私自销售非银行自主发行的理财产品、非银行授权和签订代销协议的第三方机构理财产品。 银行卖的自家理财产品,在理财产品的投资合同上,是有银行公章的。如果是银行代销的理财产品,理财产品发行机构会在委托银行代理销售的理财产品的投资合同上加盖公章,银行则会在汇款等业务凭证上加盖公章。 如果是代销的理财产品,按照银监会的要求,银行要在代销产品宣传资料首页显著位置应当标明合作机构名称,并配备文字说明:“本产品由XX机构(合作机构)发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。” 注意二:银行理财产品都可在中国理财网(www.china-wealth.cn)上查询真假 凡是银行自主发行的理财产品,均具有唯一的产品登记编码,并可以用该编码在中国理财网(www.china-wealth.cn)查询到产品信息。是判断产品是否合法合规的重要依据。理财产品登记编码是全国银行业理财信息登记系统给每款银行理财产品的标识码,具有惟一性, 一般个人理财产品登记编码是以字母“C”开头的14位编码。 此外,通过中国理财网,投资者还可以查看在售、存续的一般个人类理财产品信息并进行产品对比,也可输入完整精确的产品登记编码或产品名称查询私人银行专属、机构专属和银行同业专属理财产品。 不过,很多人并不知道这个验证神器的存在。 根据银行业理财登记托管中心发布的中国银行业理财市场报告 (2016 上半年),该网站平均每天浏览量只有3500-5500 人次。 此外,如果是银行代销的理财产品,则可通过银行公示的代销产品清单查询。 凡是无法通过中国理财网、公示代销清单查询到的产品,那么就要当心了。 注意三:是否有“双录”,是否在专区销售 在银行网点销售的理财产品,无论是银行自己发行还是代销的,都必须在专门区域进行,还要进行“双录”。 所谓“双录”,是指按照银监会的规定,银行需要在销售专区内配备录音录像系统,对自有理财和代销产品销售过程全程同步录音录像(下称“双录”),完整客观记录产品营销推介、相关风险和关键信息提示、消费者确认和反馈等重点销售环节。 此外,银行应该在网点设立专门区域进行自有理财及代销产品销售,所有自有理财产品和代销产品必须在专区销售。所以,在销售专区以外的区域售卖的理财产品,千万不要轻信。 注意四:风险等级是否与自己偏好匹配 根据监管部门的要求,每一款银行理财产品都要有相应的风险等级,并与客户的风险承受能力相匹配。 具体来说,理财产品由低到高至少包括五个等级,虽然各家银行各家银行对理财产品的风险等级采用了不同的符号,但一般数字越高的就代表风险越大。 根据银行业理财登记托管中心的权威统计,银行发行的理财产品大部分为风险等级为“二级(中低)”及以下的理财产品,而风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金量不足1%。 而“飞单”往往收益大幅好于正规银行理财产品。 此外,如果购买的是结构性理财产品,由于这类产品挂钩股指、股票、汇率、黄金等高风险标的,收益率是一个区间,要参考标的资产的表现而定,如果运气不好,收益为零的情况也时有发生。 银监会整治飞单等理财乱象:建产品查询平台,投诉要纳入考核 来源:澎湃新闻记者 周炎炎 监管正在与风险事件竞赛。 近来有关银行违法违规销售理财的“飞单”等风险事件频发,近期某股份行银行还暴露出了涉及销售“假理财”产品的30亿元风险事件。银监会紧急下发通知,治理误导销售、私售“飞单”等市场乱象,对银行业金融机构销售专区“双录”(录音录像)实施情况开展专项评估检查。 澎湃新闻获悉,3月30日,银监会向各银监局和银行下发了《关于开展销售专区“双录”实施情况专项评估检查的通知》(银监办发[2017]47号),通知显示,为规范银行业金融机构自有理财及代销业务发展,有效治理误导销售、私售“飞单”等市场乱象,切实维护消费者合法权益,决定对银行业金融机构销售专区“双录”实施情况开展专项评估检查。 所谓“双录”,是指银行在销售理财和代销保单等金融产品时,同步录音录像。 根据上述通知附件中的《销售专区“双录”实施情况专项评估检查方案》(下文简称《方案》),该项检查的对象是所有开展自有理财及代销业务的银行业金融机构,包括大型商业银行、股份制商业银行、邮政储蓄银行、外资银行、城市商业银行、农村中小金融机构、信托公司等,而未开展自有理财及代销业务的机构不纳入本次评估检查范围。 从考核内容来看,分为三个部分——产品销售专区管理、录音录像设备铺设和内部管理制度建设。 产品销售专区管理方面,1.应当在营业网点或经营场所设立专门区域进行自有理财及代销产品销售;2.销售专区应有明显标识,显著位置醒目字体提醒消费者,并进行明确的风险提示;3.专区销售人员应当具有经认证的理财及代销业务资格,并在专区内对其公示;4.建立统一的产品信息查询平台并在专区内公示查询渠道;5.产品宣传资料应当真实、合法、全面反映产品主要属性,严禁使用诱惑性、误导性文字夸大收益率或隐瞒重要风险信息;6.销售专区内公布咨询举报电话。 《方案》强调,代销产品宣传资料首页显著位置应当标明合作机构名称,并配备文字说明:“本产品由XX机构(合作机构)发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。” 录音录像管理也提出了7个要求,具体是:1.销售专区安装配备电子监控,自有理财与代销产品销售过程全程录音录像;2.“双录”覆盖风险及关键信息提示、消费者确认及反馈等重要环节;3.保障“双录”质量,应可明确辨认银行员工和消费者面部特征及语言表述;4.录音录像资料保存到产品终止后6个月,发生纠纷的要保留到解决之后;5.确保录制和保存不受人为干预操纵,不可更改、涂抹或删除;6.录音录像资料应实施分类存储,有序管理,能够实现快速精准的检索调阅;7.对录音录像数据存储及管理系统采取有效信息安全措施,防范因技术不足、管理不到位造成客户信息泄露。 在内部管理制度建设方面也有6个要求,具体是:1.销售专区录音录像集中统一管理,明确牵头负责部门,建立统一业务管理系统;2.应建立健全产品销售专区及录音录像管理制度,并对相应经营管理、内控制度进行补充修订;3.应制定专区“双录”业务操作流程,设计统一的话术标准,安排组织全条线业务人员培训学习;4.内部审计、内控管理、合规管理职能部门和业务部门应根据职责分工,建立并有效实施销售专区“双录”工作的内部监督检查制度,加大高风险产品、投诉多发网点的检查力度;5.应将内外审计检查结果和客户有效投诉举报等情况纳入销售人员的绩效考核体系,并适当提高考核权重,不得仅考核销售业绩指标;6.建立内部追责制度。 本次评估采取定性考核,结果分为三个等级:优秀、合格和不合格。其中不合格等级除了风险意识淡薄、消费者权益保护认知不足、“双录”不到位、专区不合标准、内控不健全之外,还特别提到,“2017年以来因录音录像措施不力而产生重大纠纷。” 从分工上看,根据《方案》,全国性法人机构的评估检查工作由银监会相关机构监管部门负责实施,机构监管部门负责对法人层面进行评估,并指导银监局完成对辖内分支机构的评估检查,地方法人机构由各银监局实施检查,银监会相关机构监管部门指导。 从时间表看来,银监局在5月20日之前将全国性银行的分支机构检查情况上报银监会;银监会相关机构监管部门和银监局在5月31日之前完成所有银行业金融机构专区“双录”评估检查并提交消费者保护局汇总;消保局在2017年6月30日前完成“双录”实施情况专项评估检查汇总报告。 郭树清曾在今年3·15要求落实“双录” 在去年两会期间,原银监会尚福林在部长通道中回应如何保护消费者关于金融产品的消费权益问题时表示,2016年年底,有条件的主要的商业银行,要全面推行“双录”这项工作,“销售人员按照程序、规定介绍银行的理财产品,消费者也能够更清楚地了解产品特性,知晓自己对于该产品享有的权利,应承担的风险。如果发生纠纷,也有了处理的相应依据。” 但也有业内人士指出,银行“双录”很多是“走形式”,因为客户经理往往为了省事,让客户按照规定的说辞像答题一样完成“双录”,以应付监管需要。此外,也存在一些客户为保护个人隐私,不愿意面对镜头留下语音影像资料的情形。 今年3月15日,银监会主席郭树清在《2016年度中国银行业服务改进情况报告》暨文明规范服务千佳示范单位发布会上的讲话中表示,要完善投资者适当性制度,规范销售、代销业务管理,认真落实销售专区产品销售“双录”(录音录像)有关要求,杜绝虚假承诺、误导销售和欺诈营销。 郭树清强调,在银行销售的所有产品都必须向客户说明其性质、投向和可能的风险,绝不容许含糊其辞;绝不容许盗用银行名义;绝不容许只收费不负责。风险提示文字要标注和印刷在产品说明书的最显著之处。 在郭树清履职银监会之后,银监会推出多项规定,一时间下起“文件雨”,整治“三违反”“三套利”“四不当”“十大风险”的监管文件《关于开展银行业“违法、违规、违章”行为专项政治工作的通知》(银监办发〔2017〕45号)、《关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》(银监办发〔2017〕46号)、《关于开展银行业“不当创新、不当交易、不当激励、不当收费”专项治理工作的通知》(银监办发〔2017〕53号)不断出炉。此外,《关于提升银行业服务实体经济质效的指导意见》(银监发〔2017〕4号)、《关于集中开展银行业市场乱象整治工作的通知》(银监发〔2017〕5号)、《关于银行业风险防控工作的指导意见》(银监发〔2017〕6号)、《关于切实弥补监管短板 提升监管效能的通知》(银监发〔2017〕7号)以及也相继下发,银行业金融机构进入“强监管”时代。